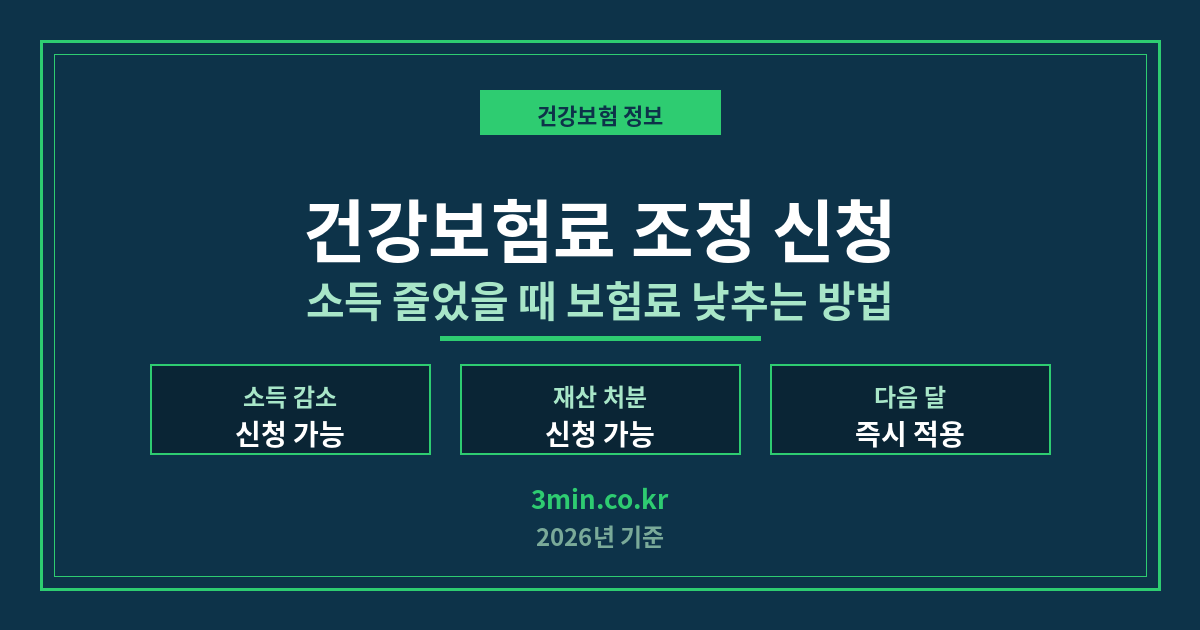

건강보험료 조정 신청 2026 소득 줄었을 때 보험료 낮추는 방법

건강보험료 조정 신청 방법을 이 글에서 정리합니다. 신청 대상 조건, 신청 방법, 조정 후 정산까지 순서대로 다룹니다. 2026년 6월 기준으로 작성했습니다. 이런 분께 필요한 글입니다 건강보험료 조정 신청이란 건강보험료 조정 신청은 현재 부과된 보험료가 실제 소득·재산과 크게 다를 때 공단에 보험료를 낮춰 달라고 요청하는 제도입니다. 지역가입자 보험료는 전년도 소득을 기준으로 부과되기 때문에, 올해 소득이 크게 … 더 읽기