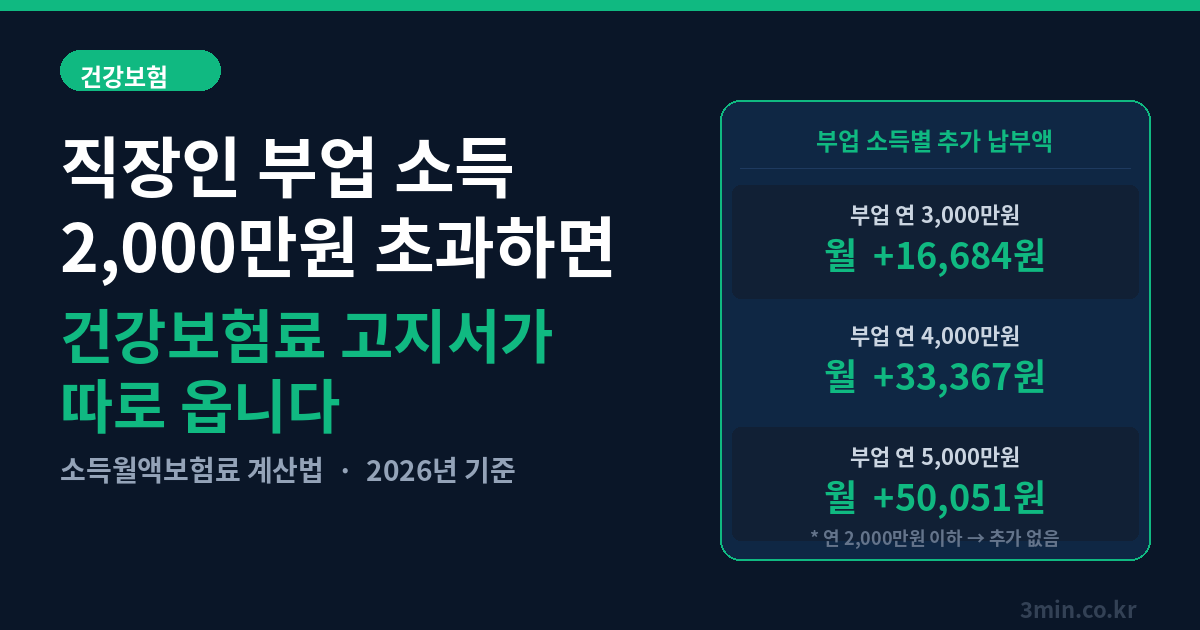

직장인 부업 소득 2000만원 넘으면 건강보험료 고지서가 따로 옵니다, 소득월액보험료 계산법

회사 다니면서 부업을 시작했더니 건강보험료 고지서가 두 장 날아왔습니다. 직장에서 월급에서 이미 건보료를 내고 있는데, 왜 또 내야 하는 건지 황당하셨을 겁니다. 이게 바로 소득월액보험료입니다. 부업 수입이 연 2,000만원을 넘는 순간 건강보험공단이 별도로 계산해서 추가 청구하는 보험료입니다. 2026년 기준으로 소득월액보험료가 정확히 어떤 구조인지, 내 부업 수입에서 얼마가 추가로 나오는지 지금 바로 확인하세요. 내 소득월액보험료 직접 계산해보기 … 더 읽기